Чего следует опасаться клиентам Приватбанка

Риску подвержены «обезличенные» банковские карточки, на которых не значится ни имени, ни фамилии владельца карточного счета - Приват может заморозить счет и не признавать владельца карты

Одно время Приват раздавал такие карточки, чуть ли не насильно, так сказать, в нагрузку, объясняя, что «лишнюю» карточку можно передать кому угодно. Такая кампания позволяла банку расширить круг своих клиентов. Хотя для клиентов это тоже было удобно и практично, не нужно ждать несколько дней, пока выпустят карточку с твоим именем, завезут в банк, а затем только вручат вместе с конвертиком для пин-кода. С «обезличенной» же никаких проблем — минута делов и ты с карточкой. Однако, как показало конкретное судебное дело, не всё так просто. Приватбанк дал повод задуматься о важности добропорядочности и добросовестности банковских работников, а также о соблюдении банком прав своих клиентов.

Началось с того, что человек попытался снять в банкомате деньги с приватовской карточки, но не смог этого сделать – банкомат отказался выполнять операцию по непонятной причине. Когда клиент попытался выяснить причину, банк прислал ему СМС-ку о том, что банковская карточка заблокирована.

Клиент дозвонился в банк, устно ему подтвердили, что счёт действительно заблокирован службой безопасности банка. Позднее позвонил человек, представившийся сотрудником службы безопасности, стал задавать вопросы о денежных операциях, и заявил, что они имеют право блокировать карточку на время проведения расследования.

На вопросы о причинах и основаниях блокирования карточки и законности «расследования» отвечать отказался. Пришлось писать в банк письменный запрос, но банк на него не ответил. Когда же был нанесен визит в отделение банка и вопрос «обострили», банк дал письменную отписку в том же духе – проводится расследование, о результатах сообщим.

Пришлось подавать судебный иск. В судебном заседании юрист банка сразу пошел «в отказ» и озадачил встречными вопросами – чем докажете, что эта банковская карточка ваша, что на ней есть ваши деньги? То есть, банк фактически отказался от клиента и от своей карточки, не говоря уже о признании своих незаконных действий. Интересный вопрос – действительно, чем? На карточке ни имени, ни фамилии.

При кажущейся нелепости ситуации вопрос действительно серьезный.

Ну, есть у вас банковская карточка, ну, есть на ней деньги. А сотрудники банка по какой-либо причине решили вас наказать и отказались обслуживать. Или вообще присвоили ваши деньги.

Чем докажете, что вы имеете отношение к этому банку, к банковской карточке и деньгам на ней?

То есть, почва для злоупотреблений налицо и, получается, что проблема де-факто упирается в порядочность и добросовестность банковских работников, ибо вся информация о вас, ваших счетах, карточках и деньгах находится у них в руках. Дальнейший ход судебного заседания подтвердил приведенную мысль. Где и у кого находятся сведения о выданных банковских карточках? В Приватбанке, конечно. Посему было предложено представителю банка предоставить соответствующую информацию, однако ответчик отказался это делать, ссылаясь на банковскую тайну.

К слову – согласно нашему законодательству понятие «банковская тайна» действует и применяется только при предоставлении информации третьим лицам.

Самому клиенту, а также по его просьбе или по просьбе его представителя банк ОБЯЗАН предоставлять всю имеющуюся у него информацию. Однако в Приватбанке считают, как минимум, своих клиентов «лохами», а потому предпочитают отвечать в стиле песенки кота Базилио. «На дурака не нужен нож, Ему с три короба наврешь — И делай с ним, что хошь!»

За описанными, казалось бы, малозначительными взаимоотношениями банка и клиента кроются опасные тенденции. Ведь банк ощущает свою безнаказанность и считает себя «вершителем судеб», полноправным хозяином клиентских денег. Хочет – казнит, хочет – милует. Такая безнаказанность и вседозволенность развращает и пагубно сказывается на ситуации в стране в целом. Это убивает веру в справедливость, в реальность перемен. Это – феодальное право. Даже хуже, это закон джунглей – кто сильный, тот и прав.

На форумах можно встретить немало откликов с оценкой приватовской «корпоративной культуры», в которых клиенты банка пишут о хамском отношении к себе со стороны сотрудников. Короля делает свита. А что же сам король? За примерами тоже, как говорится, далеко ходить не нужно. Пожалуй, вы видели и слышали, как Беня (здесь по-другому не скажешь) общается с наблюдательным советом Укрнафты и, в частности, с женской его частью. «Рамсы попутал?» (рамс — тюремный жаргон. Имеет два значения. 1. Карточная игра, распространенная в тюрьмах. 2. Непонятная, спорная ситуация при разборке, на «стрелке». «Попутать рамсы» — перепутать понятия, обманывать),

Или как он оскорбительно отзывается о министре, называя его «обезьяной».

Видя, как позволяет себя вести их шеф, подобную «корпоративную» манеру общения унаследовали сотрудники. Не все, конечно. Но приватовская так называемая «служба безопасности» точно. Как говорится, не для протокола, устно сотрудники Приватбанка признаются, что у них есть такая система – так называемая служба безопасности устанавливает лимит для снятия денежных средств в размере 9 копеек, что де-факто означает полное блокирование любой банковской операции. Причём, отменить этот лимит может только либо тот, кто его применил, либо руководство Приватбанка.

Попытались прояснить вопрос в соцсетях у Олега Гороховского, первого заместителя главы правления Приватбанка.

Как видите, Гороховский настолько проницательный, что даже через интернет понял, что его атакуют мошенники и жулики. Впрочем, не удивительно, ибо для Приватбанка только Беня святой, а клиенты это проходимцы. Согласно закону, и на этот счёт имеется решение Верховного суда Украины, банк не имеет права не только блокировать средства клиента без объяснения причин и наличия доказательств, он обязан возвратить деньги клиенту, даже если с карточного счета мошенники сняли денежные средства и если у банка нет доказательств, что такая операция осуществлена с помощью или с ведома клиента.

В рассматриваемом случае ПриватБанк действует неправомерно, поскольку он, блокируя денежные средства, фактически их присваивает. Кроме того, сотрудники банка незаконно перебирают на себя функции следствия, прокуратуры и суда, объявляя своих клиентов правонарушителями и конфискуя их финансовые средства без каких-либо оснований. Как рассказывают работники других банков, они не рассматривают как возможных претендентов на заполнение вакансий приватовские кадры, поскольку, по их мнению, корпоративная политика и стиль работы ПриватБанка не соответствуют современным требованиям и европейским стандартам.

В связи с этим возникает вопрос – как этому банку удается оставаться лидером в работе с населением? В первую очередь это объясняется очень разветвленной, охватывающей всю Украину сетью отделений банка. С одной стороны, это хорошо. С другой стороны такую сеть нужно содержать, нести значительные расходы. Современная история украинской банковской системы знает примеры, когда чересчур большое количество отделений банка не позволяло сделать их прибыльными и самоокупаемыми, вследствие чего банк либо сокращал количество отделений, либо вообще объявлял себя несостоятельным.

Во-вторых, ПриватБанку удалось настолько развить сеть своих банкоматов и терминалов, что ему порой нет альтернативы, поскольку рядом отсутствуют предложения от других банков. Эксперты сходятся к мысли, что приватовская сеть рассчитана по большей части на массового, и, как правило, не очень требовательного клиента, поэтому ему не обязательно добиваться высокой корпоративной культуры, чтобы зарабатывать прибыль. Но продолжим рассматривать ситуацию по упомянутому делу.

С учётом занятой Приватбанком позиции пришлось принимать меры к сбору доказательств, что карточка, банковский счёт и находящиеся на нём деньги действительно принадлежат истцу, для чего официально в главный офис был сдан письменный запрос, в котором банку растолковали, что такое «банковская тайна». Надо отдать должное, хотя банк тянул месяц, письменный ответ с подтверждением всех сведений получить удалось.

Но в суде банковский «юрист» (приходится брать в кавычки, ибо напрашивается иное слово) всё равно отмораживался, но теперь занял такую позицию — да, есть такой клиент, карточка и деньги его, но их никто не блокирует, никто ему не препятствуют. То есть, мы не отрицаем, его деньги лежат в нашем банке, но то, что клиент не может их оттуда забрать, это не наша вина, его проблема. Как показало судебное дело, у Приватбанка разработана целая система отмазок и разных ухищрений, чтобы не отдавать клиенту деньги, но чтобы ему было трудно это доказать. В банке максимально введён электронный документооборот.

Для Приватбанка это экономия средств, поскольку не нужно оформлять кучу бумажек. Клиентам рекомендуют обращаться либо через интернет, либо по телефону. Да вот беда, когда возникает спорная ситуация, как в данном конкретном случае, у клиента нет на руках письменных доказательств, которые требует суд. Письменные обращения и заявления клиентов отделениям Приватбанка брать и регистрировать запретили. То есть, остаётся только центральный офис. Там свои заморочки – они просто тупо не отвечают на письменные обращения. В частности, по данному делу первое письменное обращение клиента было отправлено в центральный офис в октябре 2014 года, до сего времени ответ не получен.

Повторно обращение было направлено в 2015 году. Дело уже рассмотрено, вступило в силу судебное решение о взыскании денег с Приватбанка, но центральный офис до сих пор шлёт отписки – подождите, проводится расследование, как только, так сразу ответим. Более циничного издевательства придумать трудно. В итоге, несмотря на все попытки Приватбанка «порешать» вопрос в суде (вначале суд отказывал в открытии дела, потом пришлось добиваться отвода судьи, который работал на Приватбанк) окончательное законное решение всё-таки было принято в пользу клиента, иск полностью, удовлетворён, апелляционный суд подтвердил его законность.

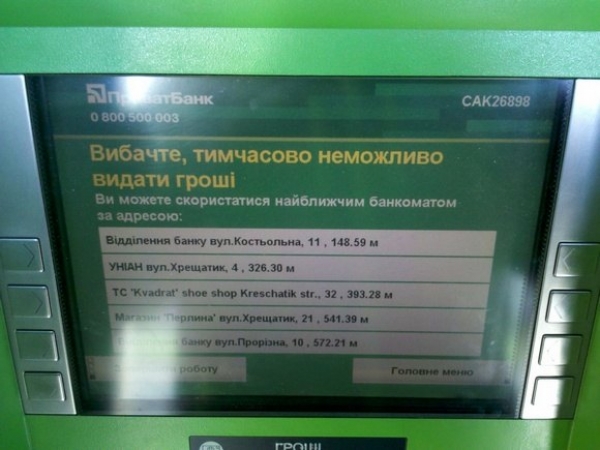

Более того, суд признал надлежащими доказательствами приведенные выше скриншоты (цитата)

«Як вбачається з матеріалів справи, банк не надав обґрунтованих доказів та мотивованих підозр відносно використання банку для проведення незаконних операцій, але поточні рахунки позивача весь цей час були заблоковані. Неможливість отримання грошових коштів також підтверджується наданими позивачем роздруківками фотокопій — скріншотів, зробленими під час спілкування із співробітниками ПАТ КБ «Приватбанк» у мережі Інтернет. Таким чином, судом встановлено наявність порушення з боку відповідача свого зобов’язання…

З огляду на те, що неправомірні дії з боку відповідача в судовому засіданні доведені, вимоги позивача про стягнення з відповідача належних йому грошових коштів, є обґрунтованими та такими, що підлягають задоволенню». Теперь, когда встречается реклама Приватбанка, невольно всплывает песенка кота Базилио. «Не прячьте ваши денежки по банкам и углам, Несите ваши денежки — иначе быть беде. И в полночь ваши денежки заройте в землю там, И в полночь ваши денежки заройте в землю, где?» А также, как сказочные мошенники объясняли, что нужно делать с денежками.

«Я тебе сейчас объясню. В Стране Дураков есть волшебное поле, — называется Поле Чудес… На этом поле выкопай ямку, скажи три раза: «Крекс, фекс, пекс», положи в ямку золотой, засыпь землей, сверху посыпь солью, полей хорошенько и иди спать. Наутро из ямки вырастет небольшое деревце, на нем вместо листьев будут висеть золотые монеты. Понятно?».

Вполне, понятно, но в судебном решении сказано лучше: «Позовні вимоги до публічного акціонерного товариства комерційний банк «Приватбанк» про стягнення грошових коштів задовольнити. Стягнути з публічного акціонерного товариства комерційний банк «Приватбанк» грошові кошти. Стягнути з публічного акціонерного товариства комерційний банк «Приватбанк» сплачений судовий збір». Виктор Яковлев

fineinform.com.ua

Расследования

-

Назначать на должности, контролировать теневые финансовые «потоки» и прочее собираются контрабандисты драгоценных металлов из «Золотого века», возобновивпозорное явление «смотрящих» времен Януковича.

Назначать на должности, контролировать теневые финансовые «потоки» и прочее собираются контрабандисты драгоценных металлов из «Золотого века», возобновивпозорное явление «смотрящих» времен Януковича. -

О незаконной приватизации Богуслаевым стратегического предприятия «Моторостроитель» (переименованного в ОАО «Мотор-Сич») с помощью президента Леонида Кучмы, попытках захвата ГП «Ивченко-Прогресс» и завода «Углекомпозит». Борьбе за власть внутри «Партии Регионов» и конфликте с Борисом Петровым и братьями Кальцевыми

О незаконной приватизации Богуслаевым стратегического предприятия «Моторостроитель» (переименованного в ОАО «Мотор-Сич») с помощью президента Леонида Кучмы, попытках захвата ГП «Ивченко-Прогресс» и завода «Углекомпозит». Борьбе за власть внутри «Партии Регионов» и конфликте с Борисом Петровым и братьями Кальцевыми -

ГО «САМООБОРОНА МАЙДАНА ЧЕРКАССКОЙ» ОБЛАСТИ раскрыла механизм незаконного обогащения должностных лиц под прикрытием банкротства предприятий арбитражными управляющими

ГО «САМООБОРОНА МАЙДАНА ЧЕРКАССКОЙ» ОБЛАСТИ раскрыла механизм незаконного обогащения должностных лиц под прикрытием банкротства предприятий арбитражными управляющими